Trung Quốc giảm 25% lượng nhập khẩu đồng, thị trường kim loại toàn cầu đối mặt bước ngoặt

Lượng nhập khẩu đồng của Trung Quốc rơi xuống mức thấp nhất kể từ năm 2011 trong bối cảnh nước này đẩy mạnh sản xuất nội địa. Sự thay đổi chiến lược của quốc gia tiêu thụ lớn nhất thế giới đang định hình lại cán cân cung - cầu toàn cầu.

Thị trường đồng thế giới đang chứng kiến một sự dịch chuyển mang tính cấu trúc khi Trung Quốc, quốc gia tiêu thụ đồng lớn nhất hành tinh, dần thay đổi vị thế từ người mua phụ thuộc sang nhà cung ứng chủ động. Việc năng lực sản xuất nội địa được mở rộng mạnh mẽ đã khiến nhu cầu nhập khẩu kim loại này giảm sâu, ngay cả khi giá đồng kỳ hạn giao 3 tháng trên Sàn Giao dịch Kim loại London (LME) từng xác lập kỷ lục 14.527,50 USD/tấn.

Nhập khẩu ròng chạm mức thấp kỷ lục trong hơn một thập kỷ

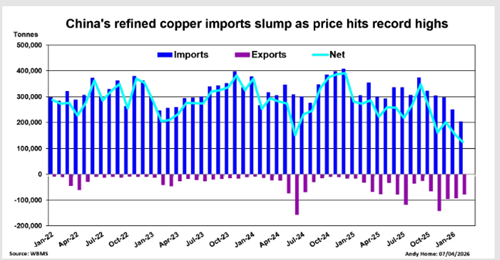

Theo dữ liệu từ Cục Thống kê Kim loại Thế giới, nhập khẩu ròng đồng tinh luyện của Trung Quốc trong tháng 2 chỉ đạt 125.350 tấn, đánh dấu mức thấp nhất kể từ tháng 4/2011. Đáng chú ý, diễn biến này diễn ra song song với sự thay đổi rõ rệt trong cán cân xuất nhập khẩu từ đầu năm 2026.

Cụ thể, trong hai tháng đầu năm 2026, lượng đồng nhập khẩu của Trung Quốc chỉ đạt 454.000 tấn, giảm 25% so với cùng kỳ năm ngoái. Ở chiều ngược lại, hoạt động xuất khẩu lại tăng trưởng đột biến, đạt 172.000 tấn so với mức chỉ 49.000 tấn của cùng kỳ năm 2025. Kết quả là tổng nhu cầu ròng từ thị trường quốc tế của nước này chỉ còn 283.000 tấn, mức thấp nhất cho giai đoạn đầu năm kể từ năm 2006.

| Chỉ tiêu (2 tháng đầu năm) | Năm 2025 (Tấn) | Năm 2026 (Tấn) | Biến động (%) |

|---|---|---|---|

| Nhập khẩu | 605.333* | 454.000 | -25% |

| Xuất khẩu | 49.000 | 172.000 | +251% |

| Nhu cầu ròng | 556.333* | 283.000 | -49% |

*Số liệu quy đổi dựa trên tỷ lệ tăng trưởng từ nguồn tin.

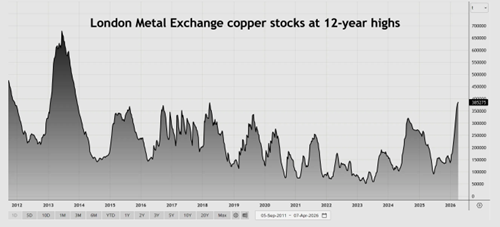

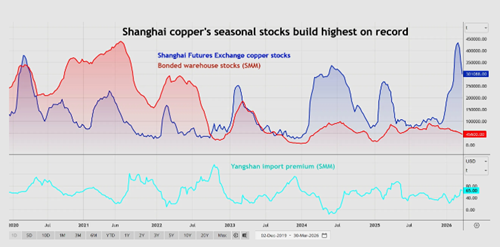

Áp lực từ kho dự trữ nội địa gia tăng

Bên cạnh việc giảm mua từ nước ngoài, lượng tồn kho đồng tại Trung Quốc đang ở mức rất cao, gây áp lực lên giá cả và hạn chế nhu cầu nhập khẩu ngắn hạn. Thông thường, tồn kho trên Sàn Giao dịch Kỳ hạn Thượng Hải (ShFE) sẽ tăng theo mùa vụ vào dịp Tết Nguyên đán, nhưng mức tăng năm nay được đánh giá là vượt xa thông lệ lịch sử.

Đỉnh điểm vào đầu tháng 3, lượng tồn kho ghi nhận hơn 433.000 tấn, cao hơn đáng kể so với mức 268.000 tấn của cùng kỳ năm 2025. Mặc dù hoạt động sản xuất đã bắt đầu phục hồi và kéo giảm tồn kho xuống khoảng 301.000 tấn, nhưng con số này vẫn đủ lớn để các doanh nghiệp trong nước duy trì hoạt động mà không cần vội vàng quay lại thị trường nhập khẩu.

Mở rộng công suất luyện kim: Thay đổi cuộc chơi

Nguyên nhân cốt lõi dẫn đến sự thay đổi này là chiến lược mở rộng mạnh mẽ công suất luyện kim của Trung Quốc. Trong năm 2025, sản lượng đồng tinh luyện của nước này đã tăng khoảng 9%, tương đương với việc có thêm 1 triệu tấn sản phẩm cung ứng ra thị trường. Thay vì nhập khẩu thành phẩm, Trung Quốc hiện ưu tiên nhập khẩu nguyên liệu thô như tinh quặng đồng và đồng tái chế để tự sản xuất.

Sự dịch chuyển này đang tạo ra một cấu trúc thị trường mới. Khi sản lượng của các nhà máy luyện đồng tại nhiều khu vực khác trên thế giới có xu hướng suy giảm, Trung Quốc đang dần nắm quyền điều tiết luồng hàng hóa. Nước này có thể linh hoạt chuyển đổi giữa việc giảm nhập khẩu khi giá cao và đẩy mạnh xuất khẩu đồng nội địa sang các kho của LME tại Hàn Quốc hay Đài Loan để tối ưu hóa lợi nhuận.

Nhìn chung, với vị thế mới, Trung Quốc không còn đơn thuần là bên chịu tác động của giá thế giới mà đã trở thành nhân tố định hình giá đồng. Điều này dự báo các chu kỳ tăng giá trong tương lai sẽ trở nên phức tạp và khó lường hơn so với các tiền lệ trước đây.