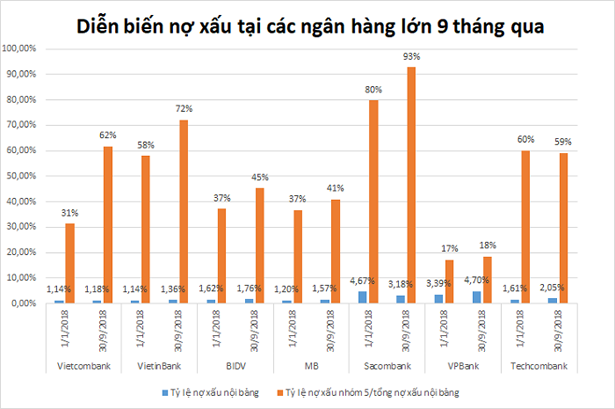

Tỷ lệ nợ xấu ngày càng tăng và nợ xấu ngày càng xấu ở các ngân hàng lớn

Xét 3 ngân hàng gốc quốc doanh, 9 tháng năm nay, tỷ lệ nợ xấu nội bảng của Vietcombank tăng từ mức 1,14% hồi đầu năm lên 1,18%; trong khi con số này tăng từ 1,14% lên 1,36% ở VietinBank và tăng từ 1,36% lên 1,62% ở BIDV.

Nợ xấu nội bảng là nợ xấu chỉ ghi nhận trong bảng cân đối kế toán, không bao gồm các khoản nợ xấu chưa xử lý tại một tổ chức khác ngoài tổ chức tín dụng (nợ xấu ngoại bảng). Tại Việt Nam, tuyệt đại đa số các khoản nợ xấu ngoại bảng của ngân hàng là nằm ở VAMC, một lượng không đáng kể nằm ở DATC. Trong số 7 ngân hàng lớn đã đề cập, Sacombank, BIDV và VPBank vẫn còn nợ xấu tại VAMC, với khối lượng không nhỏ, đặc biệt là Sacombank.

Tương tự như 3 ngân hàng gốc quốc doanh, tỷ lệ nợ xấu tại các ngân hàng tư nhân lớn cũng tăng. Tỷ lệ này ở MB tăng từ 1,2% lên 1,57% sau 9 tháng; ở VPBank tăng từ 3,39% lên 4,7%; ở Techcombank tăng từ 1,61% lên 2,05%.

Riêng Sacombank, tỷ lệ nợ xấu nội bảng giảm từ 4,67% xuống 3,18%, mặc dù cũng phản ánh tình hình nợ xấu tốt lên nhưng cũng cần lưu ý rằng, nếu tính cả nợ xấu ngoại bảng tại VAMC, tỷ lệ nợ xấu của Sacombank vẫn ở mức rất cao, khoảng 16%.

Tỷ lệ nợ xấu nội bảng và tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) của 7 ngân hàng lớn đều trong xu hướng tăng rõ rệt

Bên cạnh việc tỷ lệ nợ xấu gia tăng, còn một tín hiệu kém tích cực hơn là việc tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) trong tổng nợ xấu nội bảng tăng mạnh ở các ngân hàng lớn, cho thấy nợ xấu ngày càng xấu.

Ở Vietcombank, nếu như tỷ trọng nợ xấu nhóm 5 hồi đầu năm chỉ là 31% thì chỉ sau 9 tháng, con số này đã lên đến 62%, nghĩa là gần 2/3 nợ xấu của Vietcombank là nợ có khả năng mất vốn. Trong khi đó, tỷ trọng này cũng tăng mạnh ở VietinBank và BIDV, lần lượt tăng từ 58% lên 72% và 37% lên 45%.

Các ngân hàng tư nhân lớn cũng trong tình cảnh tương tự. Tỷ trọng nợ xấu nhóm 5 trong tổng nợ xấu nội bảng của MB tăng từ 37% lên 41% sau 9 tháng; của Sacombank tăng từ 80% lên 93%; của VPBank tăng từ 17% lên 18%. Riêng Techcombank, tỷ trọng này giảm nhẹ từ 60% xuống 59%.

Mặc dù nợ xấu tăng cả về lượng lẫn "chất" nhưng 9 tháng năm 2018, tỷ lệ trích lập dự phòng rủi ro tín dụng trên lợi nhuận thuần của nhiều ngân hàng lớn vẫn giảm so với cùng kỳ năm ngoái. Điều này xảy ra ở Vietcombank (giảm từ 36% xuống 30%), BIDV (giảm từ 68% xuống 66%), MB (giảm từ 33% xuống 28%), Techcombank (giảm từ 34% xuống 19%).

Đây là nguyên nhân quan trọng khiến lợi nhuận trước thuế 9 tháng của nhiều ngân hàng tăng mạnh, bất chấp nợ xấu có chiều hướng xấu đi.

Tuy nhiên, nhìn nhận một cách công bằng thì xu hướng xấu đi là rõ rệt, nhưng câu chuyện ở từng ngân hàng là khác nhau. Có ngân hàng mặc dù tỷ lệ nợ xấu và tỷ trọng nợ xấu nhóm 5 tăng mạnh nhưng tình hình tài chính vẫn rất lành mạnh; có ngân hàng tỷ lệ trích lập dự phòng giảm dù nợ xấu tăng là do cùng kỳ năm ngoái đã trích lập nhiều, hoặc do lợi nhuận thuần tạo ra thêm từ việc chấp nhận rủi ro cao hơn chi phí dự phòng rủi ro...

Ngược lại, nợ xấu ngày càng xấu hàm chứa câu chuyện riêng của từng ngân hàng, nhưng cũng chứa câu chuyện chung: các ngân hàng đang ngày càng tập trung vào hoạt động bán lẻ - hoạt động đem về lợi nhuận cao hơn nhưng rủi ro cũng lớn hơn.