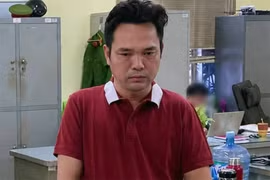

Bước vào phòng xử án, Nguyễn Thị Hiển (trú tại huyện Ý Yên, tỉnh Nam Định) tỏ ra sợ hãi và liên tục trình bày không đủ sức khỏe để tham dự phiên tòa. Tuy nhiên, với kinh nghiệm xử án lâu năm, vị thư ký phiên tòa lên tiếng: “Bị cáo không khỏe ở đâu, nếu cần thiết chúng tôi sẽ mời cán bộ y tế đến khám”. Nghe vậy, Hiển vội thay đổi sắc mặt và chấp hành quy định của phiên tòa.

Dù vậy, để phiên xử diễn ra vừa đảm bảo tính nghiêm minh vừa nhân văn, HĐXX sau đó đã cho Hiển được ngồi thay vì phải đứng trong quá trình xét hỏi. Diễn biến tại phiên tòa, khác với giọng ốm yếu lúc đầu, Hiển trả lời rõ ràng, dứt khoát các câu hỏi mà vị chủ tọa đặt ra.

Theo cáo trạng do đại diện Viện KSND tỉnh Hà Tĩnh công bố, trong khoảng thời gian từ tháng 4/2022 - 12/2023, Nguyễn Thị Hiển là người đại diện theo pháp luật kiêm Giám đốc Công ty CP Thành Vinh Hà Tĩnh đã có hành vi bán gần 22,6 triệu viên gạch với tổng giá trị tiền hàng hóa gần 30 tỷ đồng nhưng không xuất hóa đơn GTGT và không kê khai nộp thuế nhằm mục đích trốn thuế. Tổng số tiền thuế Công ty CP Thành Vinh Hà Tĩnh đã trốn thuế là hơn 2,7 tỷ đồng.

Trả lời phần chất vấn của chủ tọa về hành vi của mình, Nguyễn Thị Hiển cho biết, do hoạt động SXKD của công ty gặp nhiều khó khăn nên bị cáo đã nảy sinh kế hoạch trốn thuế nhằm giảm bớt các khoản chi, tiết kiệm cho công ty. Cùng đó, muốn tăng thêm nguồn vốn để phục vụ cho việc kinh doanh.

“Do làm ăn khó khăn nên bị cáo đã tìm cách “lách luật”, trốn thuế bằng việc chỉ đạo lập 2 hệ thống sổ sách kế toán để che dấu số lượng gạch xuất bán thực tế của công ty. Cụ thể, bị cáo đã chỉ đạo kế toán bán hàng nội bộ lập một hệ thống sổ sách ghi chép, theo dõi, tổng hợp số lượng gạch được xuất bán thực tế hằng ngày của công ty như: lập phiếu xuất kho, ghi chép số lượng, số loại gạch được xuất bán, tổng hợp số tiền mà khách hàng đã thanh toán, còn nợ.

Đồng thời, chỉ đạo một nhân viên khác lập một hệ thống sổ sách kế toán theo dõi các số liệu chứng từ, hóa đơn GTGT mua vào và số hàng hóa bán ra có xuất hóa đơn GTGT cho khách hàng; chỉ đạo nhân viên này báo cáo, kê khai thuế đối với số hàng hóa bán ra có xuất hóa đơn thuế GTGT. Còn khối lượng hàng hóa xuất bán không xuất hóa đơn thuế GTGT thì bị cáo không cung cấp cho nhân viên này để kê khai thuế, báo cáo tài chính theo quy định. Bằng cách này, bị cáo đã trốn thuế với số tiền hơn 2,7 tỷ đồng” - Nguyễn Thị Hiển khai báo.

Được nói lời sau cùng, Nguyễn Thị Hiển giải bày, là người làm chủ công ty, hơn ai hết, bị cáo nhận thức được hành vi trốn thuế là vi phạm pháp luật, sẽ bị xử lý nghiêm theo quy định. Sau khi sự việc bại lộ, bị cáo đã vay mượn nộp 1 tỷ đồng, số còn lại do khó khăn nên bị cáo chưa thanh toán kịp. Bị cáo đã nhận thức được hành vi sai trái của mình, tha thiết nhận được sự khoan hồng của pháp luật để sớm khắc phục những tổn thất mình đã gây ra.

Bước vào phần tuyên án, HĐXX đã làm rõ thêm hành vi phạm tội của Nguyễn Thị Hiển, đồng thời tuyên truyền, giáo dục để phòng ngừa chung. Thuế là nguồn thu quan trọng của ngân sách Nhà nước và đóng thuế là trách nhiệm và nghĩa vụ của doanh nghiệp, tổ chức, cá nhân, hộ kinh doanh... Trốn thuế là hành vi vi phạm pháp luật, làm mất trật tự quản lý kinh tế của Nhà nước. Việc doanh nghiệp bất chấp lợi ích mà thực hiện các hành vi gian lận, trốn thuế sẽ bị nghiêm trị theo quy định.

Sau khi cân nhắc kỹ các tình tiết, HĐXX đã quyết định tuyên phạt bị cáo Nguyễn Thị Hiển mức án 30 tháng tù giam về tội “Trốn thuế” và buộc bồi thường toàn bộ số tiền đã trốn thuế. Đây cũng là bài học cho những cá nhân, doanh nghiệp đang có ý định “qua mặt” lực lượng chức năng để thực hiện hành vi sai phạm này.

![[Motion graphic] Mức phạt vi phạm lao động chưa thành niên theo quy định mới nhất](https://cdn.baohatinh.vn/images/fe9b335ee9e87b4059723cbe7b7559f0c3dbc7f7e9aa9c47526cb205613cbf8b97373db9498a758f0ce1bd09ae94cc77d98e8160f9524c880f9dbdedbf816a4659c1f4817d546ae4378a50074fe0561b/bqbht_br_thoi-tiet-1200x800-2.jpg.avif)