| Ngân hàng Nhà nước Việt Nam đang dự thảo Thông tư quy định về việc áp dụng lãi suất rút trước hạn tiền gửi tại TCTD, chi nhánh ngân hàng nước ngoài thay thế Thông tư 04/2011/TT-NHNN ngày 10/3/2011. |

Thời gian qua, khi khách hàng cần rút một phần tiền gửi trước hạn, đa số các tổ chức tín dụng (TCTD) sẽ áp dụng bằng lãi suất tiền gửi không kỳ hạn, ở mức thấp nhất cho toàn bộ số tiền gửi, gây thiệt hại lớn cho khách hàng.

Là khách hàng thường xuyên giao dịch tại ngân hàng, không ít lần, chị Phan Thị Thu Hiền (thị trấn Nghèn, Can Lộc) phải chịu thiệt khi rút trước hạn tiền gửi.

Chị Hiền nhớ lại: “Hồi tháng 9 vừa rồi, nhà tôi có công việc đột xuất, cần gấp 80 triệu đồng. Lúc đó, khoản tiền gửi tiết kiệm 100 triệu đồng kỳ hạn 1 năm ở ngân hàng còn 2 tháng nữa mới đến hạn rút. Nếu tôi rút trước thời hạn thì lãi suất chỉ còn 0,2%/năm thay vì 5,5%/năm như trong sổ tiết kiệm. Không muốn mất số tiền lãi đã gửi trong 10 tháng, tôi đành cầm cố sổ tiết kiệm để vay lại của ngân hàng với lãi suất cao hơn lãi suất gửi tiết kiệm”.

Khách đến làm thủ tục gửi tiền tiết kiệm tại Agribank Chi nhánh Hà Tĩnh II.

Qua tìm hiểu cũng cho thấy, để giảm thiệt hại, nhiều người lại chia nhỏ số tiền gửi thành nhiều sổ tiết kiệm khác nhau hoặc gửi tiết kiệm từng tháng thay vì gửi dài hạn. Tuy nhiên, làm như vậy khách hàng cũng không tránh khỏi thiệt thòi.

Ông Trần Văn Phúc (xã Thạch Trung, TP Hà Tĩnh) tiết lộ: “Trước tác động xấu của dịch COVID-19, nửa năm nay, thay vì đầu tư sản xuất kinh doanh, tôi tạm thời gửi tiền vào ngân hàng. Tuy nhiên, để chủ động nguồn tiền khi cần, tôi chia nhỏ tổng số tiền gửi thành nhiều sổ tiết kiệm với kỳ hạn ngắn từ 1 – 2 tháng. Với cách này, tôi cũng phải chịu thiệt số tiền không nhỏ vì lãi suất kỳ hạn 1 năm khoảng 5,5%/năm, 6 tháng khoảng 4%/năm trong khi gửi 1 - 2 tháng lãi suất chỉ khoảng 3,1%/năm”.

Thời gian qua, một số TCTD, chi nhánh ngân hàng nước ngoài và ngân hàng nhà nước (NHNN) chi nhánh tỉnh, thành phố đề nghị NHNN hướng dẫn một số vướng mắc khi triển khai Thông tư 04/2011/TT-NHNN ngày 10/3/2011.

Để có cơ sở pháp lý cho các TCTD áp dụng thống nhất quy định lãi suất đối với trường hợp rút tiền gửi trước hạn, tạo điều kiện để TCTD phát triển các sản phẩm huy động vốn ngày càng đa dạng, đáp ứng nhu cầu thị trường trong bối cảnh thị trường tiền tệ hiện nay, NHNN Việt Nam đang dự thảo Thông tư quy định về việc áp dụng lãi suất rút trước hạn tiền gửi tại TCTD, chi nhánh ngân hàng nước ngoài thay thế Thông tư 04/2011/TT-NHNN ngày 10/3/2011.

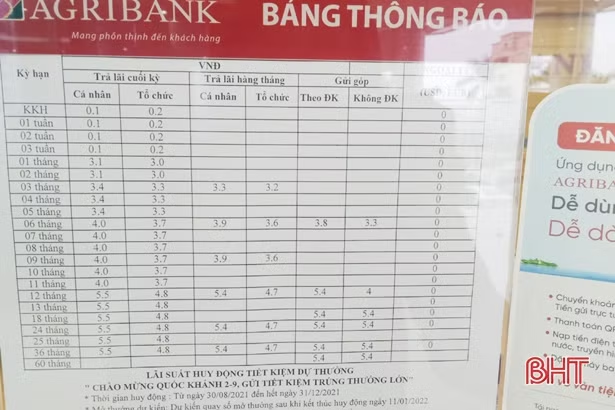

Agribank Chi nhánh Hà Tĩnh II niêm yết công khai lãi suất chương trình tiết kiệm dự thưởng đang triển khai.

Dự thảo Thông tư nêu rõ: Rút trước hạn tiền gửi là trường hợp khách hàng rút một phần hoặc toàn bộ tiền gửi trước ngày đến hạn hoặc ngày chi trả hoặc ngày thanh toán của khoản tiền gửi.

Theo quy định tại Thông tư dự thảo vừa được NHNN đưa ra lấy ý kiến, trường hợp khách hàng rút trước hạn một phần tiền gửi, ngân hàng áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất với số tiền rút trước hạn. Đối với phần tiền gửi còn lại, TCTD và khách hàng thỏa thuận mức lãi suất không vượt quá mức lãi suất đang áp dụng đối với khoản tiền gửi mà khách rút trước hạn một phần. Mức lãi suất này được áp dụng cho toàn bộ kỳ hạn gửi tiền.

Nội dung dự thảo này đã tạo phấn khởi cho khách hàng. “Nếu nội dung này được thông qua, chúng tôi sẽ mạnh dạn gửi tiền ở kỳ hạn dài bởi có sự linh động về lãi suất giúp giảm bớt thiệt thòi nếu khách hàng phải rút tiền trước kỳ hạn” - bà Trần Thị Tứ (phường Thạch Linh – TP Hà Tĩnh) chia sẻ.

Nội dung dự thảo của NHNN đang lấy ý kiến nhận được sự đồng thuận của các TCTD tại Hà Tĩnh.

Không riêng khách hàng mà nội dung dự thảo của NHNN cũng nhận được sự đồng thuận của các TCTD trên địa bàn.

Ông Trần Sỹ Thu – Phó Giám đốc Agribank Chi nhánh Hà Tĩnh II phân tích: “Theo dự thảo Thông tư quy định về việc áp dụng lãi suất rút trước hạn tiền gửi tại TCTD, chi nhánh ngân hàng nước ngoài thay thế Thông tư 04/2011/TT-NHNN ngày 10/3/2011, khách hàng rút trước hạn tiền gửi sẽ được áp dụng mức lãi suất thỏa thuận chứ không tính theo lãi suất không kỳ hạn ở mức thấp nhất như hiện nay. Đây là sự đổi mới nhằm bảo vệ quyền lợi cho khách hàng gửi tiền (riêng chương trình tiết kiệm dự thưởng thì không rút trước kỳ hạn). Đồng thời, ngân hàng cũng có lợi trong việc thu hút người gửi tiết kiệm, nhờ vậy sẽ dễ dàng hơn trong huy động vốn”.

BIDV Chi nhánh Kỳ Anh đã có nhiều giải pháp huy động vốn hiệu quả.

Về vấn đề này, ông Bùi Đại Thắng – Giám đốc BIDV Chi nhánh Kỳ Anh cho hay: “Chúng tôi đồng tình với dự thảo của NHNN Việt Nam. Quy định này có sự linh hoạt nhằm tránh thiệt hại cho người gửi tiền khi muốn rút trước thời hạn. Từ đây, sẽ khuyến khích khách hàng gửi tiết kiệm dài hạn, đem lại nguồn vốn ổn định cho ngân hàng; giúp ngân hàng cân đối được nguồn tiền để phục vụ đầu tư cho vay nền kinh tế”.

Không chỉ các “ông lớn” như Agribank, BIDV..., mà các ngân hàng thương mại cũng đồng thuận với dự thảo này. Ông Trần Xuân Dũng - Giám đốc VPBank Hà Tĩnh cho rằng: “Thời gian qua, khi gửi tiền ở 1 kỳ hạn nhất định, nếu khách hàng tất toát trước thời hạn sẽ phải chịu lãi suất không kỳ hạn ở mức thấp nhất (tức 0,2%/năm) thay vì lãi suất theo kỳ hạn gửi. Do vậy, dự thảo Thông tư này sẽ giảm bớt thiệt thòi cho khách hàng nếu rút trước thời hạn. Trong bối cảnh đang ảnh hưởng nặng nề của dịch bệnh COVID-19 thì đây là chính sách nhân văn của NHNN”.

Khách hàng đến giao dịch tại VPBank Hà Tĩnh.

| Quyết định 1729/QĐ-NHNN ngày 30/9/2020 về mức lãi suất tối đa đối với tiền gửi bằng đồng VN của tổ chức, cá nhân tại TCTD, ngân hàng nước ngoài theo quy định tại Thông tư 07/2014/TT-NHNN ngày 17/3/2014 quy định: - Mức lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng là 0,2%/năm. - Mức lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng là 4,0%/năm; riêng Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô áp dụng mức lãi suất tối đa đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng là 4,5%/năm. |