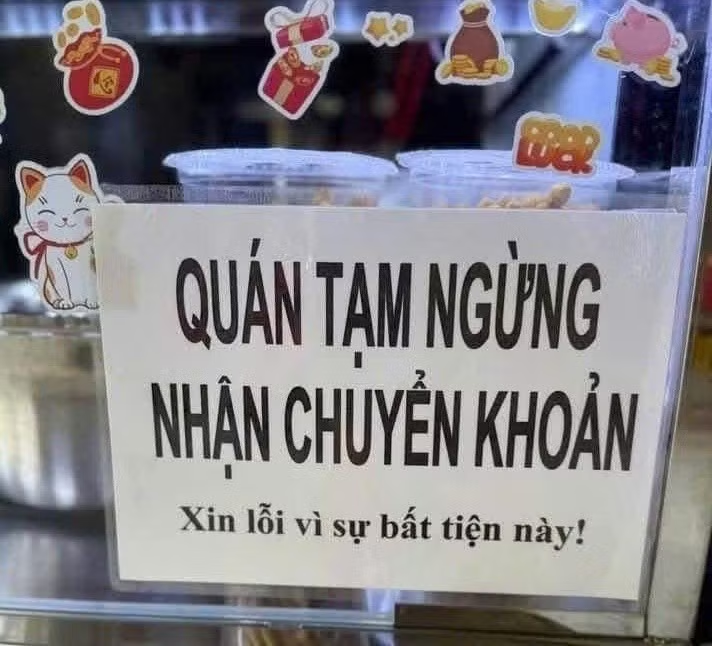

Gần đây, diễn đàn online bất ngờ xôn xao khi hình ảnh nhiều cửa hàng ăn uống, tạp hóa đồng loạt treo biển “Chỉ nhận tiền mặt, không nhận chuyển khoản”. Trên chợ online, nhiều chủ kinh doanh cũng đăng thông báo tương tự, yêu cầu khách thanh toán bằng tiền mặt thay vì chuyển khoản như trước đây.

Cẩn trọng kẻo bị nghi là "lách luật"

Thay đổi đột ngột trong hình thức thanh toán diễn ra đúng thời điểm quy định mới về thuế khoán và hóa đơn điện tử có hiệu lực.

Theo quy định của cơ quan thuế, hộ kinh doanh, cá nhân kinh doanh cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng phải sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế, khởi tạo từ máy tính tiền có kết nối dữ liệu nhằm đảm bảo ghi nhận doanh thu thực tế để thực hiện nghĩa vụ thuế minh bạch, chính xác.

Từ 1/6, các hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm sẽ không được sử dụng hình thức thuế khoán mà phải chuyển qua kê khai, nộp thuế trực tiếp theo doanh thu thực tế. Các hộ kinh doanh có doanh thu dưới ngưỡng này được tạm miễn, nhưng khuyến khích chủ động chuyển đổi. Từ đầu năm sau, phương pháp tính thuế khoán sẽ bãi bỏ, thay hoàn toàn bằng kê khai từ doanh thu thực tế.

Do đó, động thái không nhận chuyển khoản của các cửa hàng được cho không đơn thuần chỉ là thay đổi hình thức thanh toán, mà tiềm ẩn nguy cơ cố tình không ghi nhận doanh thu, từ đó né tránh nghĩa vụ thuế.

Luật sư Nguyễn Hồng Thái - Giám đốc Công ty Luật TNHH Quốc tế Hồng Thái và Đồng nghiệp, Đoàn Luật sư TP. Hà Nội - nhấn mạnh hộ, cá nhân kinh doanh đóng thuế theo quy định pháp luật là nghĩa vụ, thể hiện trách nhiệm với xã hội.

Trường hợp dừng áp dụng hình thức thanh toán chuyển khoản, chỉ chấp nhận thanh toán tiền mặt tiềm ẩn nguy cơ né tránh việc ghi nhận doanh thu thực tế. Về bản chất, có thể coi đây là một hình thức trốn thuế.

“Những động thái mang tính lách luật, cố tình trốn thuế như vậy sẽ sớm bị cơ quan thuế phát hiện. Trong thời gian tới, chắc chắn sẽ có những biện pháp quản lý chặt dòng tiền mặt cũng như hành vi gian lận thuế”, ông Thái nhận định.

Thậm chí, trong các trường hợp trốn thuế nghiêm trọng, có giá trị lớn và đầy đủ bằng chứng xác thực, luật sư cho biết người vi phạm hoàn toàn có thể bị truy cứu trách nhiệm hình sự.

“Chính sách của Nhà nước cần được tuân thủ. Việc cố tình né tránh, lách luật bằng bất kỳ hình thức nào, đều là vi phạm. Không chỉ hộ kinh doanh đối mặt với rủi ro pháp lý, mà cả người tiêu dùng nếu tiếp tay cho hành vi trốn thuế cũng có thể gặp hệ lụy không đáng có”, luật sư Hồng Thái nhấn mạnh.

Dù vậy, ông Thái cũng lưu ý rằng chính sách mới cần có thời gian để người dân và hộ kinh doanh thích nghi. Cơ quan quản lý không chỉ ban hành quy định mà chắc chắn sẽ có động thái hướng dẫn, giải thích rõ ràng để người dân hiểu và thực hiện đúng.

Chuẩn bị để kê khai doanh thu thực tế

Chị Hoàng Lan (35 tuổi, quận Đống Đa, Hà Nội), chủ một cửa hàng kinh doanh đồ gia dụng nhỏ lẻ có doanh thu dưới 1 tỷ đồng/năm cho biết đã nắm được thông tin về quy định mới. Dù cửa hàng chưa thuộc diện bắt buộc kê khai, nộp thuế theo doanh thu thực tế, chị Lan cho rằng cần bắt đầu thay đổi để chủ động thích nghi.

Về giải pháp, chị Lan đang cân nhắc lựa chọn phần mềm hóa đơn điện tử phù hợp để thao tác trực tiếp khi khách thanh toán.

“Tôi muốn xuất hóa đơn ngay tại thời điểm bán để tránh tình trạng lưu thông tin rồi mới xuất, dễ dẫn đến sai thời điểm và có thể bị xử phạt”, chủ hộ kinh doanh này nói thêm.

Theo chị, các phần mềm hiện nay khá dễ sử dụng, có hướng dẫn rõ ràng nên việc làm quen không quá khó. Ngoài ra, chị cũng bắt đầu tập thói quen ghi chép hàng ngày về nhập - xuất kho, lưu giữ đầy đủ các hóa đơn đầu vào, phiếu nhập hàng từ thời điểm này.

“Tuy nhiên, theo tìm hiểu thì hộ kinh doanh như tôi sẽ không được khấu trừ thuế đầu vào như doanh nghiệp. Vì vậy việc lưu hóa đơn chủ yếu để tôi chứng minh nguồn gốc hàng hóa”, chị Lan cho biết thêm.

Tương tự, Hai Lệ, chủ tạp hóa tại quận Long Biên (Hà Nội) cho biết cửa hàng vẫn chưa gặp phải trở ngại đáng kể và đang chờ thêm hướng dẫn từ cơ quan thuế.

Tuy nhiên bà chủ tiệm tạp hóa này kỳ vọng các quy định mới của nhà quản lý có thể xem xét thiết kế theo hướng tính thuế trên phần lợi nhuận gộp, tức là sau khi đã trừ đi các chi phí vận hành thay vì tính trực tiếp trên doanh thu. Vì áp dụng tính thuế dựa trên doanh thu thực tế chưa xét đến chi phí, thì với các hộ kinh doanh nhỏ sẽ rất áp lực.

“Doanh thu mỗi tháng khoảng 70 triệu đồng, nếu áp mức thuế 10% thì coi như chúng tôi mất một phần vốn dành cho chi phí vận hành về nhân sự, điện nước… Nếu mức thuế quá cao ngay từ đầu, tôi lo rằng sẽ có không ít hộ kinh doanh tìm cách lách luật để tồn tại”, chị Lệ chia sẻ đồng thời cho rằng việc cân nhắc lộ trình và mức thuế ưu đãi trong giai đoạn đầu sẽ giúp các hộ kinh doanh nhỏ lẻ có thời gian thích nghi và tuân thủ tốt hơn.

Tương tự, chị Thanh Thành, chủ một cơ sở kinh doanh đồ nội thất tại Đông Anh (Hà Nội) cũng cho biết hiện đã hoàn tất việc đăng ký số tài khoản kinh doanh với cơ quan thuế, mọi giao dịch phát sinh qua tài khoản này sẽ được coi là doanh thu chính thức của cửa hàng và là căn cứ để tính thuế.

Tuy nhiên, do cơ sở kinh doanh còn mới, doanh thu chưa vượt ngưỡng 1 tỷ đồng/năm, nên chị Thanh cho biết đang tiếp tục chờ hướng dẫn cụ thể từ cán bộ thuế địa phương để nắm rõ các bước cần thiết tiếp theo trong việc kê khai và nộp thuế.

![[Motion graphic] Mức phạt vi phạm lao động chưa thành niên theo quy định mới nhất](https://cdn.baohatinh.vn/images/97506305d5f6013f8c034896636d9f8ec3dbc7f7e9aa9c47526cb205613cbf8b97373db9498a758f0ce1bd09ae94cc77d98e8160f9524c880f9dbdedbf816a4659c1f4817d546ae4378a50074fe0561b/bqbht_br_thoi-tiet-1200x800-2.jpg.avif)